Why understanding the direction of the economy matters more than predicting its level

Estimated reading time: 10–12 minutes

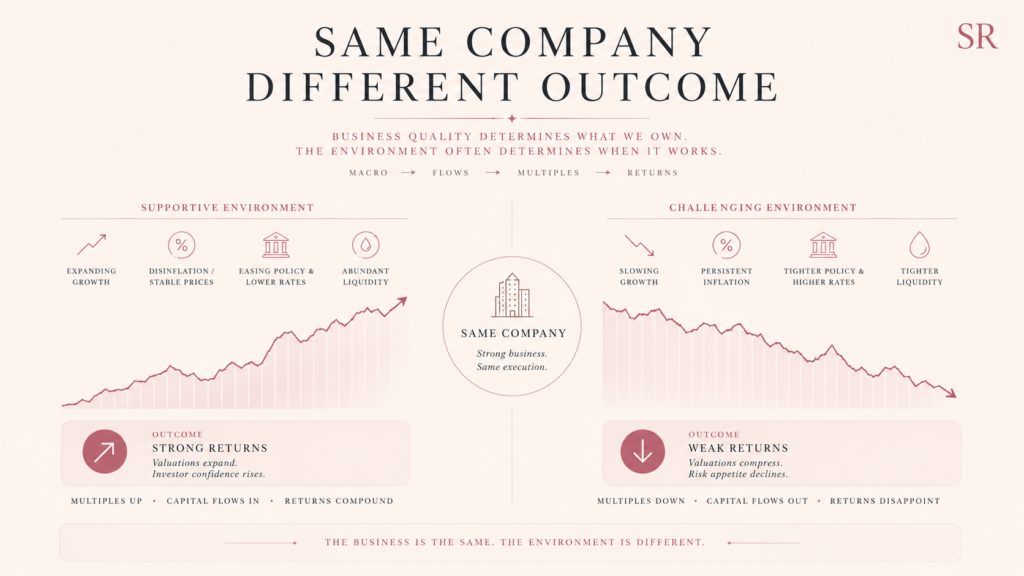

Two investors buy the same company.

Both identify a durable competitive advantage.

Both believe management allocates capital well.

Both hold the investment for five years.

Yet one earns extraordinary returns while the other barely outperforms cash.

What explains the difference?

Most investors instinctively search for answers within the business itself. They analyze earnings, margins, valuation, competitive positioning, and management quality. Those questions matter. They determine what deserves to be owned.

But they do not always explain when those businesses generate exceptional investment returns.

The missing piece is often the environment.

A high-quality business can continue executing well while delivering disappointing investment returns if financial conditions become less supportive. Likewise, an average business can produce remarkable returns when abundant liquidity, expanding valuations, and improving risk appetite lift the broader market.

The business may remain unchanged.

The environment rarely does.

Understanding that distinction changes the way we think about investing. Markets do not price businesses in isolation. They price businesses within an economic environment that is constantly evolving.

The illustration below summarizes why identical businesses can produce very different investment outcomes under different economic environments.

The Missing Piece

Markets do not value businesses in isolation.

Every company operates within a broader economic environment that influences capital availability, financing costs, investor expectations, and ultimately valuation.

Business quality determines what deserves to be owned. The economic environment determines how the market prices that quality.

Neither dimension is sufficient on its own.

A great business purchased in an unfavorable environment can produce disappointing returns.

An average business operating within a highly supportive environment can temporarily outperform expectations.

This is why successful investing requires understanding both the business and the environment in which that business is priced.

Why Markets Care More About Direction Than Level

Many investors naturally focus on levels.

A 5% GDP growth rate appears stronger than 4%.

A 2% inflation rate appears healthier than 5%.

Those observations are reasonable.

But financial markets rarely stop there. Markets constantly compare today’s data with yesterday’s expectations.

As a result, markets are inherently forward-looking, continuously discounting where economic conditions are likely to move rather than where they stand today.

An economy can still be expanding while becoming less supportive for asset prices if growth begins to slow. Likewise, inflation can remain elevated while becoming less threatening if inflationary pressure starts to ease.

Markets do not simply ask:

How strong is the economy today?

Markets constantly ask:

Is the environment becoming more or less supportive than it was yesterday?

That distinction explains why asset prices often move before economic headlines change.

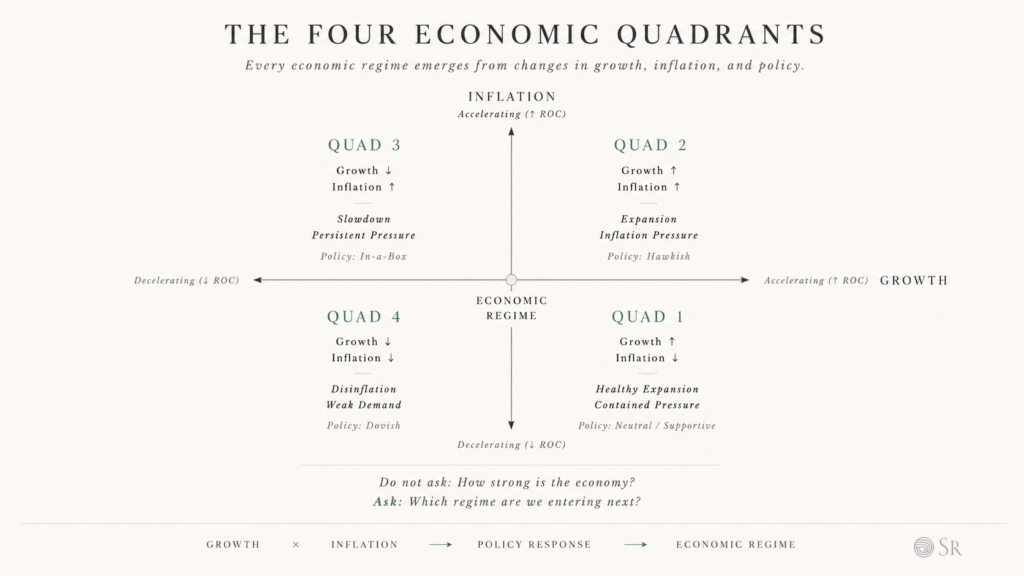

Growth, Inflation, and Policy

Every economic cycle is shaped by three interacting forces. Growth determines how quickly economic activity expands or contracts. Inflation reflects how pricing pressure evolves over time.

Policy represents how central banks and governments respond to those changes.

These forces continuously influence one another.

Stronger growth may create inflationary pressure. Persistent inflation often prompts policymakers to tighten financial conditions, while slowing growth may eventually lead to policy support.

Through this interaction, liquidity expands and contracts, financing costs rise and fall, investor confidence strengthens and weakens, and markets continuously reprice risk.

Four Economic Environments

The objective is not to forecast the next headline.

The objective is to identify the environment that is beginning to emerge.

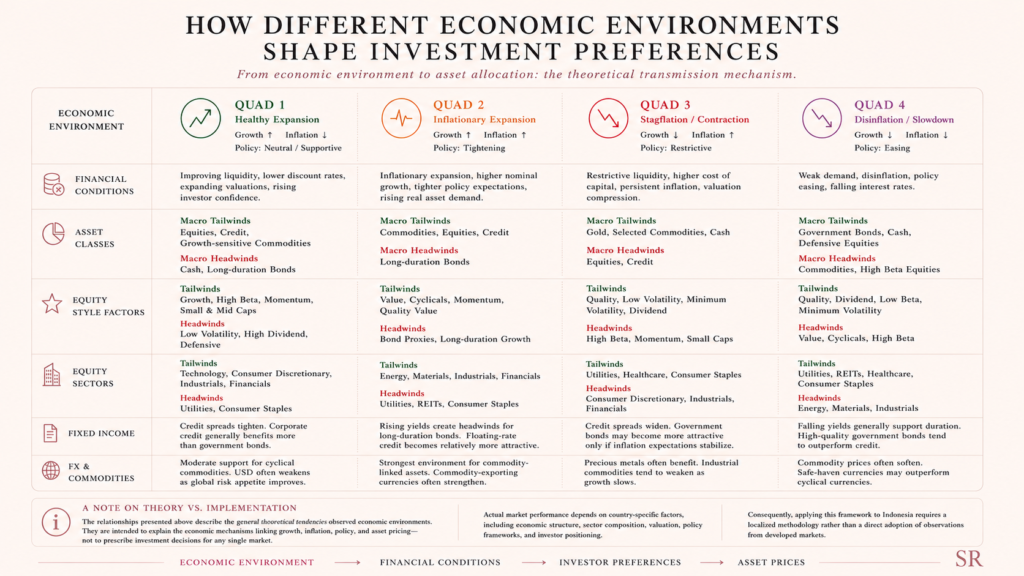

By combining the direction of growth and inflation, we can classify the economy into four broad environments. Each environment tends to favor different asset classes, sectors, and investment styles.

Why Classification Matters

Economic environments influence far more than economic statistics.

They shape financial conditions.

Financial conditions shape investor behavior.

Investor behavior shapes asset prices.

As the environment changes, leadership across asset classes, investment styles, and sectors often changes with it.

That is why macro analysis is not about forecasting every economic headline.

It is about recognizing when the probabilities begin to shift.

Investing has never been only about identifying great businesses. It has also been about understanding the environment in which those businesses are priced.

For us, the central question is not:

What is happening today?

It is:

What environment is beginning to emerge?

That question lies at the heart of how we think about investing.

To answer that question, we developed the Sobirin Research Macro Model—a proprietary framework that systematically measures changes in Indonesia’s economic environment and translates them into a disciplined, repeatable investment process.

Sobirin Research

Architecting Decisions. Conviction. Composure.