Mengapa menjadi benar saja tidak selalu cukup

Banyak kesalahan dalam investasi tidak berasal dari analisis yang buruk. Sebagian justru lahir dari analisis yang benar — tetapi diterapkan pada waktu yang salah.

Seorang investor dapat memahami arah ekonomi dengan tepat, menemukan bisnis yang baik, bahkan memiliki estimasi nilai yang masuk akal, namun tetap menghasilkan hasil investasi yang mengecewakan. Bukan karena tesisnya sepenuhnya keliru, tetapi karena pasar tidak selalu bergerak mengikuti logika yang sama dengan analisis.

Markets do not reward correctness alone.

Pasar memiliki ritmenya sendiri. Ia dipengaruhi oleh waktu, ekspektasi, posisi pelaku pasar, likuiditas, dan banyak faktor lain yang tidak selalu tercermin langsung dalam nilai intrinsik. Karena itu, menjadi benar dan menghasilkan keuntungan bukanlah dua hal yang identik.

Di titik ini, investasi mulai terasa paradoks. Dua investor dapat memiliki pandangan yang serupa, tetapi menghasilkan outcome yang berbeda. Perbedaannya tidak selalu berada pada kualitas berpikir. Kadang perbedaannya berada pada ukuran posisi, kemampuan bertahan ketika pasar bergerak berlawanan, atau disiplin dalam merespons perubahan.

Pertanyaan yang lebih berguna kemudian berubah. Bukan semata: Apakah saya bisa memprediksi dengan benar? Tetapi: Apakah saya memiliki proses yang cukup kuat untuk tetap rasional ketika ketidakpastian muncul?

Dalam jangka panjang, pasar mungkin tidak selalu memberi apresiasi kepada prediksi terbaik. Namun lebih sering, pasar memberi apresiasi kepada proses yang mampu bertahan cukup lama agar keputusan yang benar, diberi waktu untuk bekerja.

Ini bukan argumen bahwa analisis tidak penting. Sebaliknya, kemampuan membaca bisnis, memahami ekonomi, dan membangun pandangan tetap merupakan fondasi pengambilan keputusan. Namun analisis yang baik tidak otomatis menghasilkan hasil yang baik. Ada jarak antara memahami arah dan berhasil mengeksekusinya.

Di dalam jarak itulah proses mulai mengambil peran.

Process does not eliminate uncertainty. It creates a way to operate through it.

Proses membantu membatasi konsekuensi ketika salah, menjaga disiplin ketika benar, dan mencegah keputusan investasi berubah menjadi pertaruhan emosional. Ia tidak membuat kita selalu benar. Tetapi ia memberi kesempatan agar keputusan yang masuk akal dapat bertahan cukup lama untuk diuji oleh kenyataan.

Mungkin karena itu, salah satu pertanyaan yang paling jarang diajukan dalam investasi bukanlah pertanyaan tentang return.

Tetapi tentang keberlangsungan.

Berapa besar kesalahan yang masih dapat ditoleransi? Berapa lama modal dapat bertahan?

Dan apakah portofolio kita masih memiliki kemampuan untuk berpartisipasi ketika peluang berikutnya muncul?

Karena pada akhirnya, menghasilkan return bukan hanya tentang menemukan peluang.

It is also about staying alive long enough for opportunities to matter.

Jika proses menjadi penting, maka pertanyaan berikutnya bukan lagi bagaimana memaksimalkan return. Pertanyaannya berubah menjadi lebih mendasar:

Bagaimana memastikan capital tetap cukup agar dapat terus stay in the game?

Banyak diskusi investasi dimulai dari pencarian peluang. Mencari saham terbaik. Mencari prediksi yang paling akurat. Mencari skenario dengan upside terbesar. Namun dalam praktiknya, compounding memiliki syarat: Keberlangsungan. Survival.

Capital must survive before it compounds.

Di titik ini, urutannya menjadi penting. Preserve. Protect. Then compound.

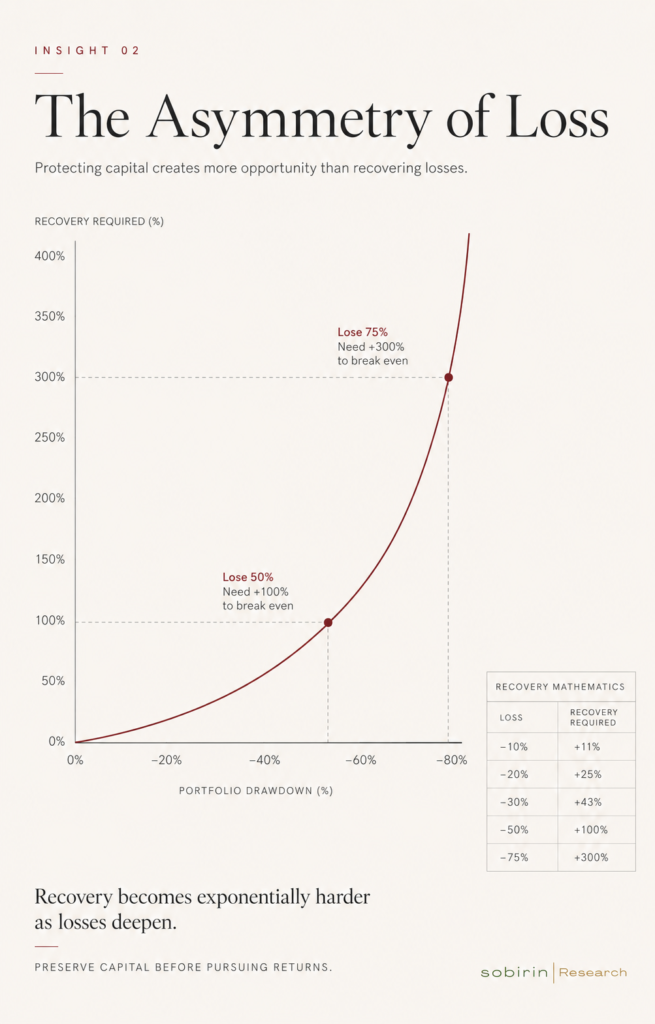

Urutan tersebut terlihat sederhana, tetapi konsekuensinya besar. Karena kehilangan modal tidak pulih secara simetris. Penurunan 20% membutuhkan kenaikan sekitar 25% untuk kembali ke titik awal. Penurunan 50% membutuhkan 100%. Dan ketika drawdown semakin dalam, energi yang dibutuhkan untuk pulih meningkat secara ekponensial.

Secara matematis, kerugian besar tidak hanya mengurangi modal. Ia juga memperpanjang waktu yang dibutuhkan untuk kembali. Karena itu, risiko tidak selalu berarti volatilitas. Dalam banyak kasus, risiko adalah kehilangan kemampuan untuk tetap stay in the game.

Risk is losing the ability to compound.

Melindungi modal sering disalahpahami sebagai sikap defensif atau terlalu konservatif. Padahal menjaga modal bukan berarti menghindari peluang. Sebaliknya, ia memperluas kemampuan untuk mengambil keputusan berikutnya.

Preserving capital expands future optionality. Dan mungkin di situlah paradoks investasi muncul.

Kita sering mengejar extraordinary returns.

Padahal dalam banyak kasus, menghindari kerugian besar dapat memberi dampak yang lebih besar terhadap hasil akhir, daripada menemukan peluang yang luar biasa.

Jika menjaga modal memberi kesempatan untuk tetap bermain, maka pertanyaan berikutnya menjadi lebih menarik:

Apa yang sebenarnya menggerakkan pasar?

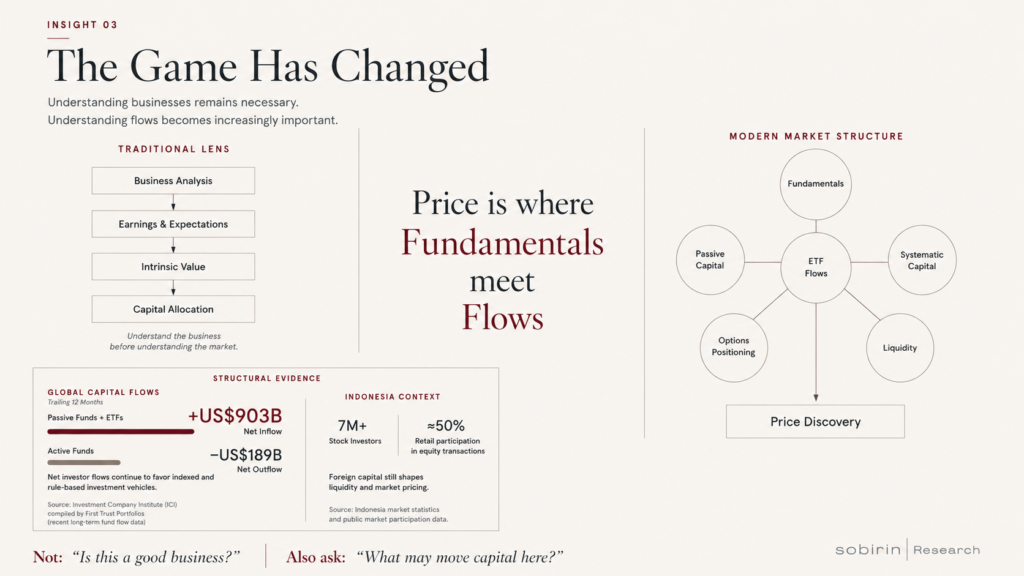

Untuk waktu yang lama, banyak pendekatan investasi dibangun di atas asumsi yang relatif sederhana. Pahami bisnis. Kunjungi. Buat estimasi laba. Hitung valuasi. Ambil keputusan.

Dan pendekatan tersebut masih relevan.

Business analysis remains one of the strongest foundations in investing.

Namun kini market mulai menunjukkan bahwa memahami bisnis saja tidak selalu cukup untuk memahami pergerakan harga.

Harga tidak hanya dipengaruhi oleh perubahan nilai. Ia juga dipengaruhi oleh perpindahan modal. Dalam beberapa dekade terakhir, struktur pasar berubah. Semakin banyak modal bergerak melalui kendaraan yang bersifat sistematis, berbasis aturan, dan tidak selalu membuat keputusan berdasarkan analisis fundamental pada setiap perusahaan secara individual.

Passive capital.

ETF flows.

Investor positioning.

Liquidity.

Portfolio rebalancing.

Perubahan ini tidak menghapus pentingnya fundamental. Namun ia mengubah jalur bagaimana informasi diterjemahkan menjadi harga. Mungkin karena itu, beberapa hal yang sebelumnya terlihat sekunder mulai menjadi semakin diperhatikan pasar.

Perubahan komposisi indeks. Rebalancing. Klasifikasi pasar. Pergerakan dana pasif.

Dalam konteks ini, isu seperti MSCI, FTSE, dan indeks sejenis menjadi semakin relevan — bukan karena indeks menentukan nilai intrinsik sebuah bisnis, tetapi karena indeks dapat menjadi mekanisme yang mengarahkan perpindahan modal dalam skala besar.

A company may remain the same.

But its shareholder base may not.

A good business can remain underowned. A weak business can outperform temporarily.

Bukan karena kualitas bisnis berubah secara instan. Tetapi karena modal kini bergerak dengan ritme dan mekanismenya sendiri.

Di titik ini, pertanyaan investasi mulai berkembang.

Bukan hanya:

“Apakah ini bisnis yang baik?”

Tambahkan satu pertanyaan lagi:

“What may move capital here?”

Memahami bisnis membantu membentuk pandangan.

Memahami aliran modal membantu memahami mengapa hasil pasar tidak selalu bergerak sesuai ekspektasi.

Dan mungkin keduanya tidak saling menggantikan.

Mereka bekerja pada lapisan yang berbeda.

Karena pada kenyataannya, the game has changed.